好多粉丝问我,你又不捏有吉祥银行,为什么要长年追踪吉祥银行的年报和季报呢?我在这里调和回话一下,最初我不捏有吉祥银行,是因为我以为它的质料不如招商银行好,但并不代表吉祥银行即是一家烂银行。至少在信披这个措施上国产三级,除了招行莫得任何一家上市银行不错和吉祥银行同等看待。

其实我相配感谢吉祥银行这样多年来一直抢先发布年报和季报,同期在论说中线路了详备的信息。许多信息关于判断通盘行业的进展和趋势是有很大匡助的。底下咱们就来看一下吉祥银行2025年一季报线路的信息,哪些包含了行业的趋势:

1,贷款收益率环比飞腾?

吉祥银行2025年第一季度贷款收益率4.15%,环比2024年第四季度的4.06%上升了9 bps。那么这种贷款利率上升是否具有行业共性呢?

咱们持续深化分析吉祥银行的贷款收益率明细。对公贷款的利率环比下降了14 bps。拉动合座贷款利率上行的是零卖贷款。2005年第一季度吉祥银行零卖贷款收益率5.17%环比上升29 bps。咱们看一下吉祥银行的贷款结构明细,如下图1所示:

车震视频

图1

从图一中咱们不错看到,零卖贷款当中唯独住房按揭贷款环比是增长的。住房按揭贷款当今的常见利率粗略是在3.2%傍边,远远低于吉祥银行一季度5.17%的零卖贷款利率。利率较低的按揭贷款占比擢升,合座零卖贷款的收益率反而上升了。这证据其他利率较高的贷款,比如信用卡贷款、破钞贷款、接头贷款的利率进一步擢升了。

咱们齐知谈,在第1季度各家银行齐在打破钞贷的价钱战。破钞贷的利率从夙昔的3.3%傍边一谈下降到最低2.58%。在这种大环境下,吉祥银行的个东谈主贷款收益率能够逆势提高,惟一合理的讲明是吉祥银行对部分客户进行了下千里。很赫然,这是吉祥银行我方的一个战术弃取,并不具有行业的代表性。

2,进款本钱下降?

左证吉祥银行2025年一季报显现国产三级,进款本钱环比2024年第四季度下降了10个bps,从1.91%降到1.81%。咱们来参谋一下吉祥银行进款本钱的明细,如下图2所示:

图2

从图2中咱们不错看到,吉祥银行2025年第一季度进款本钱下降主要有两方面的成分:

第一是价钱方面的成分,即如期进款本钱环比齐下降了约8个bps。何况咱们不错看到吉祥银行的如期进款环比增长并不赫然,也就意味着不存在多数新增低本钱进款稀释合座进款本钱的情况。也即是说如期进款本钱的下降,主如果因为旧的高利率进款到期转存为低利率进款而形成的。这一成分很赫然具有一定的行业宽阔性。

第二是进款结构方面的成分,即吉祥银行对公活期进款的占比有赫然擢升。吉祥银行对公活期进款平均余额占总进款平均余额的比例从2024年第四季度的23.13%擢升到2025年第一季度的24.09%。同期对公如期进款的平均余额是环比下降的。也即是说在对公进款总量莫得显耀增多的情况下,部分对公进款从如期转向了活期。这从一个侧面证据,吉祥银行的对公客户,其接头活跃进度有所擢升。这成分有可能是吉祥银行自己客户群体特征,也有可能是合座经济的反映。

详细上头两条,合座进款本钱在2025年第一季度环比下降较多,很可能是银行业合座的行业趋势。整个银行齐将受益于这一趋势,特地是进款占相比高的银行以及进款中如期占相比高的银行。

3,钞票惩办业务复苏?

吉祥银行2025年一季报线路:2025年3月末,本行钞票客户147.61万户,较上年末增长1.4%,其中私自客户2 9.86万户,较上年末增长1.9%;私自客户AUM余额19,911.69亿元,较上年末增长0.8%。2025年一季度,本行钞票惩办手续费收入12.08亿元,同比增长12.5%;其中,代理个东谈主保障收入3.44亿元,同比增长38.7%,代理个东谈主答理收入2.98亿元,同比增长16.4%,代理个东谈主基金收入5.22亿元,同比增长5.7%。

通过这部分数据线路咱们不错看出在总客户数和AUM环比莫得大幅增长的情况下,其代理保障,答理和基金的收入同比齐有不同进度的增长。这证据在同比费率下调影响成分销毁后,即便客户总AUM莫得赫然增长的情况下,更多客户弃取将资产建树在保障,答理和基金等家具上,而不是进款上。这预示着通盘行业的钞票惩办业务出现了复苏。

酷好答理业务的银即将受益于这一变化。答理业务手续费占比越高的银行受益越大,比如招行、兴业。

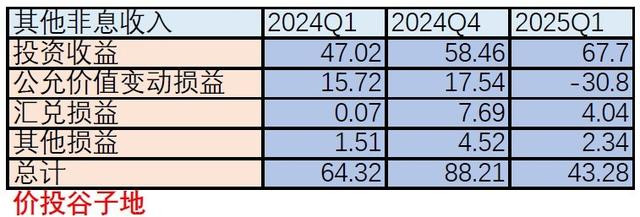

4,其他非息收入大幅下降?

左证吉祥银行2025年一季报,他的其他非息收入同比下降高出30%,环比下降高出50%。我将吉祥银行其他非息收入干统统据整理成如下表1:

表1

从表一中咱们不错看到吉祥银行2025年第一季度其他非息收入下降主要的原因在于公允价值变动损益出现了较大的负增长-30.8亿。很赫然,形成吉祥银行公允价值变动损益出现大幅耗费的原因即是一季度国内债市发生了相比赫然的回调。

这一趋势具有行业宽阔性。整个底层资产是债券性质的往来性金融资产,公允价值齐将会受到影响。影响的大小取决于往来性金融资产的占比以及是否选拔了合理的套期保值计谋。往来性金融资产占比越高的银行受到的影响越大,第四季度公允价值变动损益孝顺越大的银行,本年第一季度这块负增长的可能就越大。我中式了9家银行,国有大行三家,股份行三家,城商行三家,统计往来性金融资产占比和2024年第四季度公允价值变动占当季总营收的比例,如下表2所示:

表2

从表2中咱们不错看到三大类银行中,受影响概率较小的分辨是大行中的建行,股份行中的招行和城商行中的宁波银行。然则,这内部要领导的是这种统计仅仅说受影响的概率较大国产三级,然则如果银行在一季度的建树计谋或者套保计谋发生了较大变化,最终影响可能小于预期。